用友网络:传统软件营收占比仍超6成 云转型之路盈利难题待解

用友网络(36.300, -1.56, -4.12%):传统软件营收占比仍超6成 云转型之路盈利难题待解

编者按:企业从未像今天这样被关注,也从未像今天这样成为社会的中流砥柱。而当下,商业模式从未如此错综复杂,也从未如此孕育生机。

新业务、新经济、新模式令人眼花缭乱,但万变不离其宗。一家优秀的企业,必然是价值充盈的。她不仅要有一定的规模当量和盈利能力,还必须有着积极的价值观,能够改善人的生产生活环境,能够促进社会文明进步,能够扎根过去和现在,指向我们共同憧憬的未来。

记录、探寻、发现,我们的每一次表扬和批评,都为抵达那个最具价值的核心。

为此,搜狐财经以专业的财务分析,对国内大型企业做一次全面的审视,亦将以独特的媒体视角,挖掘企业的核心价值。

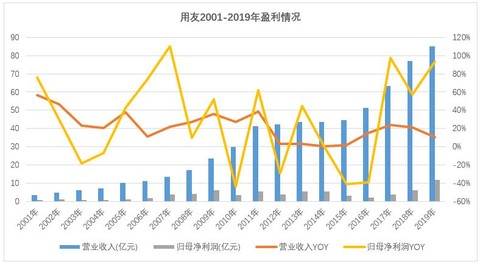

财务软件起家,后转型ERP软件提供商,乘风而起。借力会计电算化实现快速发展,随后踩中ERP风口,于2001年上市。此后十年间用友营收由3.3亿增至41.22亿,复合增速达28.6%;归母净利润也由0.7亿增至5.37亿,复合增速为22.6%。

ERP行业受宏观经济影响波动剧烈,用友谋求转型。2012年后,ERP行业全面下挫,低迷五年之久。调整期内,用友确立了软件、云服务、金融服务三大业务板块格局。2019年,软件、云服务、金融服务在整体营收中占比分别为61%、23.2%和15.2%。

智能制造风口到来,云ERP成为新增长点。云服务为用友近年营收增长的主引擎。2017-2019年非金融类云服务收入增速分别达到250%、108%、132%。

高研发投入推动产品迭代和业务发展进程。2012年以来,用友每年的研发投入在总营收中占比均在15%以上,2015年开启云转型后提高至20%左右。近三年合计研发投入达44亿元。

期间费用持续改善,净利润实现高增长。2015-2019年,用友的期间费用率由67.42%下降至36.91%。其中,销售费用率连续5年下降。受益于业务总体回温和控费能力增强,2017-2019年归母净利润增速分别达97.11%、57.33%、93.26%。

毛利率下滑,云服务盈利难题待解。用友近三年毛利率持续下滑,降幅达6个百分点。从近年营收结构的变化来看,毛利率下降的主要因素在于云服务业务增收难增利。

上市至今每年分红,多次实施股权激励。用友自2002年起每年均实施分红,近十年累计分红31亿,股利支付率均在50%以上。此外,用友曾6次实施股权激励计划。截至2019年末,用友员工总数为1.73万人,员工平均薪酬约为24.84万元。

今年以来,疫情促使云平台需求爆发,云计算产业链乘风而上。作为云服务提供商的用友网络(600588),在仅一个月内股价上涨70%,总市值突破1300亿。

与股价飙涨相对的是,2020年Q1,用友实现营业收入10.89亿元,同比下降13.1%;净亏损2.38亿元,同比下降389.3%。拖累业绩的营收占比超6成的传统软件业务。受新冠肺炎疫情影响,传统软件业务收入较去年下降33%。

成立32年之久的用友网络可以称是软件行业的老兵,以财务软件起家,后转型ERP软件提供商,与甲骨文、SAP等国际软件巨头共同瓜分国内市场。2015年起,用友网络全面开启云转型。

对于用友而言,在传统软件增长乏力、金融服务调整升级之际,加快云化势在必行。但云转型的阵痛期将持续多久,何时能够实现盈利反哺仍有待考量。

上市十年营收复合增速近30%,5年业绩低迷期谋求云化转型

1988年,用友软件诞生于中关村(8.960, -0.10, -1.10%),主做财务软件。彼时,不少企业仍采用手工记账方式,不仅效率低下且容易出错,给会计核算带来种种不便。企业会计电算化的发展步伐加快。

用友的诞生恰逢其时。这之后,用友相继推出网络版财务软件、管理型财务软件。至1997年,用友营收已超过1亿。

与此同时,用友将业务由单一的财务软件延伸至ERP领域,并在1998年发布第一款ERP软件“用友U8”,正式进入ERP时代。

ERP全称为“企业资源计划”,其指代的是一个集合了财务管理、人力资源管理、销售管理、供应链管理、物流管理等全体系的企业信息化管理系统。

ERP软件的应用能够提高企业的运营效率,降低营运成本,尤其是对于有着庞大枝干体系的制造业企业效用明显。海尔、联想等都成为了ERP系统的早期试水企业。2000年后,ERP行业进入黄金发展期,用友再次踩中风口。

2001年5月,用友软件在上海证券交易所挂牌上市,每股发行价36.68元,上市首日开盘价即飙升至76元,当日报收92元,创了当时新股开盘价和收盘价的新纪录。

此后十年用友加足马力,2001年用友营收仅有3.3亿,2011年已增至41.22亿,十年营收复合增速为28.6%;归母净利润也由0.7亿增至5.37亿,复合增速为22.6%。

用友的软件体系也已由ERP软件扩展至CRM(客户关系管理)、BI(商业智能)、财务、财政等众多管理软件领域。

但ERP软件仍是用友的盈利支柱,2011年用友ERP软件收入17.5亿,占主营业务收入的43%;毛利润占比则达到49%。

根据赛迪顾问(CCID)发布的《2011-2012年中国管理软件市场研究年度总报告》,用友在中国管理软件市场的市占率为23.5%,在中国ERP软件领域的市占率为30.7%,连续十年居于第一位。2011年,用友在中国管理软件和ERP软件领域的市场份额均超过市场第二、第三位的总和。

届时国内ERP市场,SAP、甲骨文等牢牢盘踞高端市场,用友、金蝶等主要发力中小企业端市场。

然而,ERP软件应用作为企业IT开支的一部分,在企业效益良好时属于锦上添花,在企业发展遇困时则会被优先削减,尤其是对于中小型企业。早期ERP行业整体发展受宏观经济周期波动的影响较为剧烈。

2012年开始,国内制造业步入寒冬,当年国内GDP增速仅为7.8%,创当时13年以来的最低值。

ERP行业全面下挫,用友2012年营收增速由上年的38%陡然下滑至2.7%,净利润则由上年同比增加62%转为下降近30%。2013-2015年,用友营收增速始终停留在个位数。

竞争厂商金蝶同样业绩惨淡。2012-2014营收连续三年负增长,2015年增速才恢复至个位数。

这一漫长调整期内,用友开始探索云化转型,发展IUAP企业互联网开放平台和小微企业云服务平台。

2014年,用友旗下孙公司北京畅捷通支付技术有限公司(以下简称“畅捷通支付”)收获中国人民银行颁发的《支付业务许可证》,获得了全国收单及全国互联网支付的牌照。

同年,用友与深圳力合金融等三家公司共同设立前海用友力合金融服务有限公司(以下简称“友金所”),主要从事P2P业务。

2015年1月,用友软件更名用友网络,并自此确立了软件、云服务、金融服务三大业务板块格局。

传统软件营收仍占6成,云服务收入年增速超100%

2019年,用友网络实现营收85亿。其中有52亿来自传统软件业务,占比达到61%。云服务和金融服务业务则分别占据用友总营收的23.2%和15.2%。

用友的传统软件业务按照企业体量分别提供不同系列ERP产品。面向大型企业主要是NC 以及U9产品线,其客户包括茅台、壳牌、顺丰、中国国旅(86.170, -1.61, -1.83%)(601888)等。据悉,一套产品的售价在100万以上。面向中型企业的是U8+系列,售价在10-100万之间。针对小型企业的则是由子公司畅捷通提供的T系列,包括T+、T1、T3、T6等,售价在10万以下。

此外,用友进一步拓展CRM(客户关系管理)、PLM(产品生命周期管理)、HCM(人力资本管理)等软件业务。

近年来,用友整体营收增速恢复至2012年以前快速发展期的水平,2017、2018年营收增速分别达24.06%、21.44%。但传统软件业务收入增速持续放缓,在公司业务体系中的比重也逐年缩减。

2016年,用友传统软件的收入增速仍达到11%,营收占比达到9成。2018年收入比重降至7成。至2019年,用友的传统软件收入同比下降7%,收入占比减少至6成。

究其原因,智能制造风口的到来让ERP行业重新回暖。但传统ERP软件由于前期成本高昂、实施复杂、升级困难等因素,不再受到普遍青睐,云ERP取而代之成为新增长点。

云ERP定位SaaS(软件应用服务)市场,为用友云业务发展最快领域。2017年7月,用友推出第一款完全云化的ERP产品“U8 Cloud”,主要针对成长型、创新型企业;同年推出面向小微企业的云产品T+ Cloud。2019年,用友又推出针对大型企业的NC Cloud,以及面向中型企业的云服务套件YonSuite。

除此外,用友云服务体系还包含IUAP云平台、领域云、行业云、云市场等。其中IUAP云平台聚焦于PaaS(平台服务),为SaaS(软件应用服务)、DaaS(数据服务)、BaaS(运营服务) 提供支撑。

领域云、行业云主要针对细分领域和细分行业的需求提供对应的云服务。如针对营销、采购、税务、人力等细分领域;以及提供政务、制造、医疗、汽车、餐饮、教育、烟草等行业的解决方案。云市场则提供围绕云计算产品的企业软件应用和服务。

云服务收入规模也随着新品迭代而高速成长,成为用友营收增长的主引擎。2016年用友的云服务业务(不含金融类云服务)收入1.17亿,在总营收中占比仅2%。此后两年,云服务收入增速分别达到250%、108%,收入比重逐年翻番。

2019年用友非金融类云服务业务实现收入19.7亿元,同比增长131.6%,占整体营收的比重已达23.2%。

从企业规模来看,小微企业云服务业务实现收入1.46亿元,增长289%;大中型企业云服务业务实现收入18.24亿元,增长124.4%。

截至2019年末,用友云服务业务的累计企业客户数为543.09万家,其中累计付费企业客户数为51.22万家, 较2018年末增长41.5%。

用友的金融服务板块收入则主要来源于企业支付服务和友金所的互联网投融资服务。畅捷通支付面向企业市场,提供包括聚合支付、POS 收单、网银支付、快捷支付、扫码支付、代收/代付、鉴权等支付服务。友金所早期以P2P业务为主,目前旗下平台包括网贷平台友金服、综合型平台友金社以及小微金融服务平台友金普惠。

2016、2017年,用友金融服务板块营收增速均超过200%,在总营收中占比也由5%提升至13%。友金所的互联网投融资服务贡献了近9成收入。

然而,在这之后网贷行业即遭到监管重锤,友金所业务模式面临转型升级,收入逐渐缩水。

2019年,金融服务板块实现收入12.93亿元,同比微增4%,占整体营收的15%。其中,支付服务业务实现收入6.51亿元,同比增长319.1%。友金所的互联网投融资业务仅实现收入6.42亿元,较去年大幅下降41%。

今年一季度,传统软件业务和互联网投融资业务收入继续下滑。受新冠肺炎疫情影响,传统软件业务实现收入5.64亿元,同比下降33.3%。互联网投融资业务实现收入8280.27 万元,同比下降57.9%。

云服务和支付服务业务延续了高增长态势。2020年Q1,云服务业务(不含金融类云服务业务)实现收入2.19亿元,同比增长74.4%;支付服务业务实现收入2.1亿元,较上年增长182.6%。

近三年研发投入44亿,销售费用率连续5年下降

从U8到U8 Cloud,再到YonSuite,支撑用友产品快速迭代的是高昂的研发成本。2012年以来,用友每年的研发投入在总营收中占比均在15%以上,2015年开启云转型后提高至20%左右。

- 上一篇:传统ERP与云服务左右博弈 软件厂商如何打破传统行业壁垒? 2020/5/24

- 下一篇:T+自定义结转4001生产成本到5401主营业务成本 2020/5/20